16/07/2025

PAUTAS DE PREÇO PARA CÁLCULO DO ICMS-ST NAS BATERIAS AUTOMOTIVAS

A equação que inflaciona preços, corrói a competitividade e aumenta a informalidade.

Assim como a nossa seleção de futebol, a complexidade do sistema tributário brasileiro é campeã mundial. Umas das metodologias de arrecadação “made in Brasil” que dificulta a vida do contribuinte é a antecipação do ICMS de toda a cadeia pelo fabricante/importador, popularmente conhecido como Substituição Tributária ou ICMS-ST. E, para apimentar a complexidade desta metodologia de arrecadação, o art. 8º, § 1º, II, da Lei Complementar nº 87/1996 (Lei Kandir) autoriza os Estados a assim fixar a base de cálculo do ICMS-ST: “A base de cálculo do imposto, para fins de substituição tributária, será […] II – o preço praticado pelo substituído ou o Preço Médio Ponderado ao Consumidor Final (PMPF), apurado por levantamento de preços efetuado pelo Estado.” Os Convênios CONFAZ (ex.: 110/2007, 13/1994) detalham a metodologia, e portarias estaduais atualizam periodicamente os valores.

Pela ótica do Estado, aplicando-se esta metodologia, sua eficiência operacional arrecadatória atinge seu ponto máximo devido: antecipação de caixa - o imposto é recolhido na origem, antes da venda varejista; simplificação (para o Fisco) - presunção única de base para milhares de contribuintes; facilidade de fiscalização - comparação rápida entre PMPF, alíquotas e recolhimentos; previsibilidade de arrecadação - importante para Estados com elevada rigidez orçamentária.

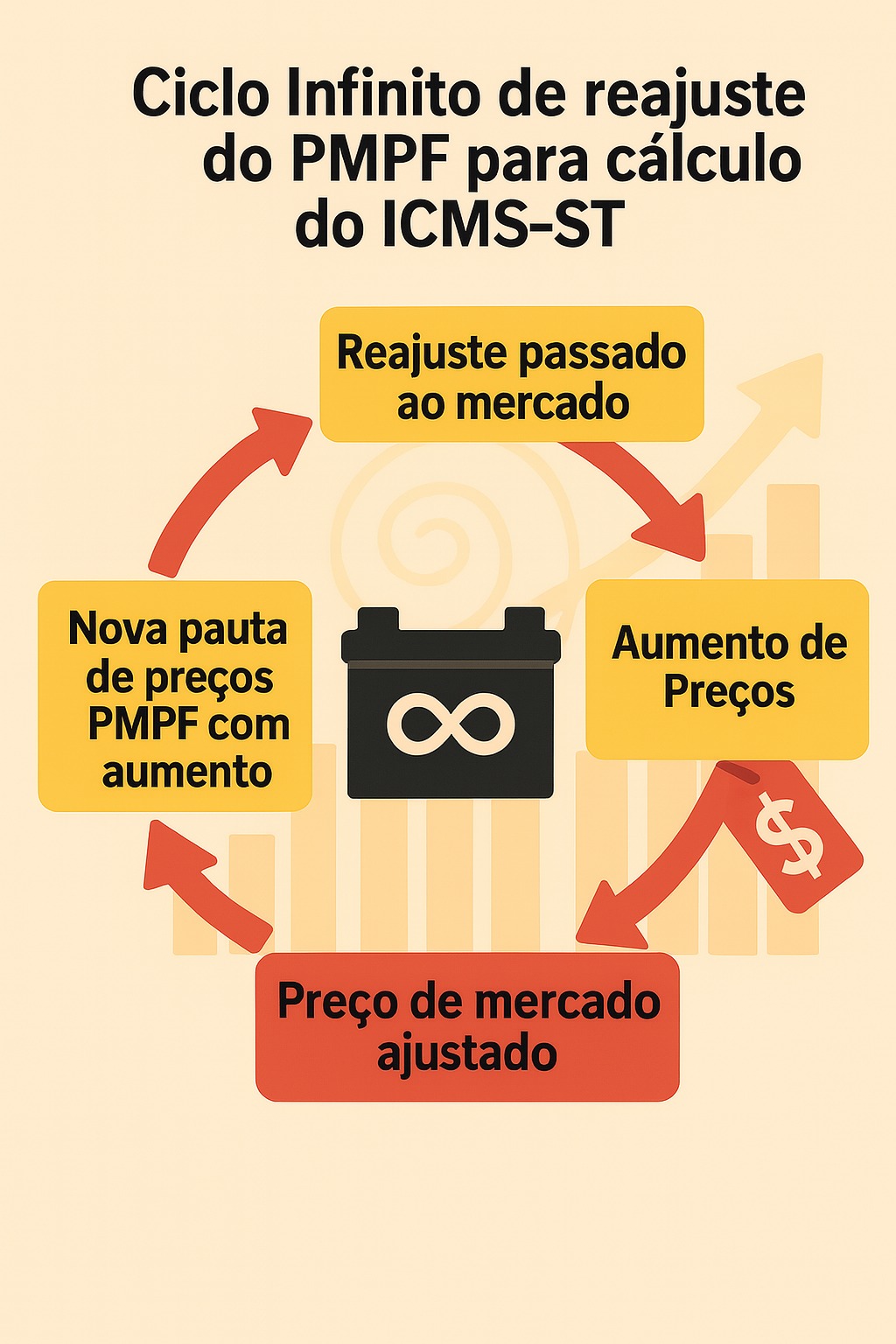

Nos últimos anos, SP, MG, MT, MS e PE editaram sucessivas portarias que elevaram os valores do PMPF das baterias automotivas, criando um ciclo infinito de aumentos do ICMS-ST cobrado e calculado com a metodologia do PMPF. O ciclo nasce com a publicação da primeira Portaria PMPF que gera aumento percebido no produto devido ao ICMS-ST antecipado, o custo fiscal embutido é repassado ao preço ao consumidor final onde as pesquisas de preço são feitas pelo próprio Estado que detecta o novo preço mais alto. Cada seis ou doze meses é publicada uma nova portaria com os valores do PMPF, consequentemente ainda maior, reiniciando o ciclo. O resultado é um sistema inflacionário autorreferente, sem lastro em valor agregado real ou índice de correção.

Simulações com baterias de 60 Ah e 75 Ah (portarias vigentes de SP e MG, alíquota de 18%) mostram o imposto retido superar 40% do preço da bateria ao varejo. Para linhas premium de 90 Ah, o peso pode atingir 50%. Em termos práticos, metade do que o consumidor paga em alguns modelos de bateria automotiva é ICMS-ST.

As indústrias, além de sofrer vendo seu caixa ser delapidado pela responsabilização do recolhimento, verificam o crescimento da informalidade por parte de alguns concorrentes. Varejistas formalizados arcam integralmente com o imposto retido para não comprometer sua capacidade de concorrência. Já o sonegador (compra e vende sem nota fiscal), usa o ICMS-ST calculado com a metodologia de PMPF como margem de lucro e consegue uma enorme vantagem competitiva de forma ilícita. O resultado deste cenário é triste: o bom comerciante para sobreviver acaba flertando com a informalidade ou sucumbindo.

Mas existe uma luz no fim do túnel! Os estados de Santa Catarina, Rio Grande do Sul, Espírito Santo e Goiás fizeram a denúncia do protocolo do ICMS-ST, botando fim na Substituição Tributária seja por MVA ou pela metodologia do PMPF nas baterias automotivas. Vejamos os dados apresentados por Santa Catarina que provam que a arrecadação não encolheu. A partir de 1.º de abril de 2020?(Decreto 479/2020) aferiu-se o contrário: abril de 2020 marcou o piso da série, afetado simultaneamente pelo fim do ST e pelo choque da pandemia. Abril de 2021 já superou em 78% o valor de 2020 e ficou cerca de 9% acima do nível pré-pandemia (abril / 2019). Esses números mostram que, uma vez absorvido o impacto inicial, a cobrança baseada no débito-crédito (regime normal de apuração) não só compensou a saída do regime ST como acompanhou a retomada do setor. Em outras palavras, o fim do ICMS-ST não significou perda de receita para o Estado, ele apenas eliminou uma antecipação de imposto que, historicamente, pressionava o caixa de distribuidores e varejistas sem garantir maior eficiência fiscal.

“Estado e contribuintes sairão ganhando com o fim do ICMS cobrado por substituição tributária”, afirma Átila Bernardes Nunes, consultor contratado pela Associação Brasileira de Energia Sustentável - ABES e coidealizador do projeto Melhorias no Ambiente de Comercialização de Baterias Automotivas no Brasil. “A união de todos os fabricantes nunca foi tão necessária. Juntos, precisamos lutar para garantir um mercado mais justo, dinâmico, sustentável, ecológico e inovador”, reforça Nilson Santos que é Diretor Executivo da Associação Brasileira de Energia Sustentável - ABES e coidealizador do projeto Melhorias no Ambiente de Comercialização de Baterias Automotivas no Brasil. O apoio de políticos, empresários, parceiros comerciais e associações é essencial, pois somente com essa força coletiva conseguiremos pressionar os estados e engatar a marcha que tirará o segmento de baterias automotivas do ponto-morto tributário representado pelo ICMS-ST, agravado pela metodologia do PMPF.